L’immobiliare negli NPL e UTP: tecnologia e dati

Prendiamo spunto dal

convegno organizzato da FIABCI- ITALIA il 18 gennaio scorso, ricco di contenuti e di spunti, per delineare

il futuro del comparto Crediti, in particolare dell’immobiliare legato ai

crediti NPL e UTP.Non perdendo mai il focus sugli immobili, due i punti cardine di nostro interesse:

- attività di onboarding

- performance energetica

Un tema caldo è la necessità di ridurre i tempi di attività di Onboarding di un portafoglio (dalla clusterizzazione al business plan) con necessità di processi di datascout e quindi aggiornamento e arricchimento dei dati in automatico e successivamente integrato con le verifiche svolte da specialisti.

Si è parlato di “tripletta energetica” e di performance energetica delle case, alla luce della nuova Direttiva Europea che potrebbe imporre di adeguare tutti gli immobili residenziali ad una determinata classe energetica entro il 2030. Questo preoccupa il settore perché non tiene conto del patrimonio immobiliare e delle particolarità dell’edilizia e urbanistica italiana.

Basti pensare che il 60% degli immobili italiani devono essere convertiti ossia passare dalle classi energetiche G,F alla E, ma tutto ciò non sarà possibile, quanti cantieri dovrebbero essere aperti?

Secondo i dati di Confedilizia infatti non sarebbero in regola oltre 9 milioni di edifici su 12,2 milioni. Del resto, il 74% degli immobili in Italia è stato realizzato prima dell’entrata in vigore della normativa completa sul risparmio energetico e sulla sicurezza sismica.

Tutto questo comunque ci rende evidente che il valore di un immobile cambierà in relazione alla sua performance energetica e, di conseguenza, anche le valutazioni immobiliari non potranno non tener conto della sostenibilità dell’asset.

Ad ora c’è poca attenzione da parte dell

’Agenzia delle Entrate ma il mercato immobiliare sarà di sicuro contaminato da questo, si prevede una perdita di valore per quegli immobili dati a garanzia che non hanno avuto ristrutturazioni.

E’ sempre più cocente la necessità di avere dati in questo ambito e dobbiamo investire in un Real Estate OPEN, ci piace coniare qui il termine OpenRE (cit. OpenAI), ossia avere soluzioni e piattaforme che possano integrare molteplici fonti dati “legati al mondo immobiliare” e non solo, per prendere decisioni più informate e monitorare le posizioni.

Prendiamo spunto dall’ambito Finance, dove gli “alternative data” ossia i dati provenienti da fonti non tradizionali, non attinenti al mercato e complementari rispetto ai dati di valutazione classici della finanza, stanno riscontrando molto interesse e ha fatto nascere un ecosistema di fintech.

Quindi poter sfruttare una quantità maggiore di dati anche nell’ambito dei crediti UTP e NPL ci aiuterà ad avere parametri predittivi che si integrano ai modelli di rating tradizionali.

Ed ecco che la sfida che ci aspetta è quella di raccogliere molteplici dataset da fonti diverse e integrarle in un’ unica applicazione così da poter essere analizzati da figure qualificate.

VALORE = dati tradizionali + dati alternativi

AIM è il partner di ciascun azienda che vuole perseguire una strategia data-driven, uniamo la conoscenza delle numerose fonti ufficiali e fonti dati di terze parti a competenze di Artificial Intelligence (AI).

Abbiamo costruito una tecnologia proprietaria che si appoggia a prodotti e API native per dare modo ad aziende del NPL market e attori del Real Estate di accedere ai dati, aggregare, valorizzare.

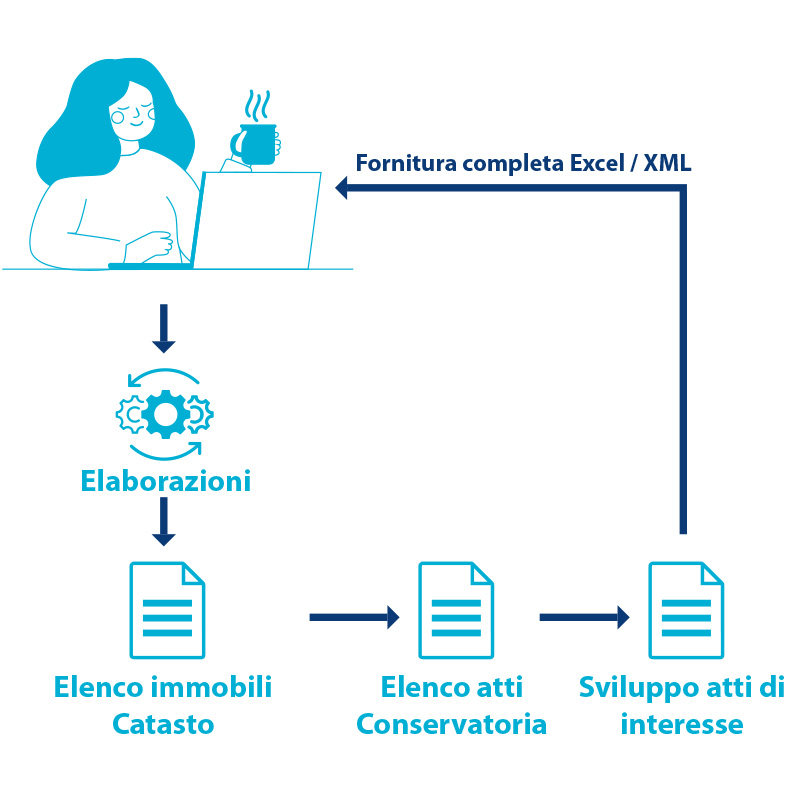

Con ADTI – Agenzia Del Territorio Interface è possibile integrare tutti i servizi immobiliari ufficiali (“visure Catastali” e “Ispezioni Ipotecarie”). La piattaforma consente di interpretare ed archiviare in modo strutturato informazioni presenti nei documenti PDF,

ADTI è OpenRE perché può essere integrato nelle piattaforme dei clienti tramite API, web services, per elaborazioni massive di file per due diligence e gestione massiva di portafogli NPL con attività di data quality, data remediation e data enrichement.

AIM fornisce la documentazione per tutti i linguaggi di programmazione con relativi esempi e tutto il supporto IT per l’integrazione.